年末調整の概要

年末調整とは?

給与の支払者は、役員や従業員に対して給与を支払う際に「源泉徴収税額表」に基づき所得税及び復興特別所得税を徴収します。

これを源泉徴収といい、給与の支払者は給与を支払う際に必ず行わなければなりません。

しかし、その年1年間に給与から源泉徴収した所得税及び復興特別所得税の合計額は、必ずしもその役員や従業員がその年1年間に納めるべき税額と一致するとは限りません。

そこで、給与の支払者は年末調整を行い、源泉徴収した所得税及び復興特別所得税の合計額と1年間に納めるべき所得税及び復興特別所得税の合計額を一致させる必要があります。

1年間の給与総額が確定する年末にその年に納めるべき税額を正しく計算し、源泉徴収し過ぎていた場合には、その過大額を役員や従業員に還付し、また、源泉徴収が不足していた場合には、その不足額を役員や従業員から徴収する必要があります。この精算手続きを「年末調整」と呼びます。

年末調整は、限られた時間内に行わなければならないため、事前準備が重要となります。

すべての役員及び従業員に次のような必要書類の提出を依頼し、受理しなければなりません。

1、給与所得者の扶養控除等(異動)申告書

2、給与所得者の保険料控除申告書

3、給与所得者の配偶者控除等申告書

4、給与所得者の住宅借入金等特別控除申告書

5、上記2、4に係る各種証明書等

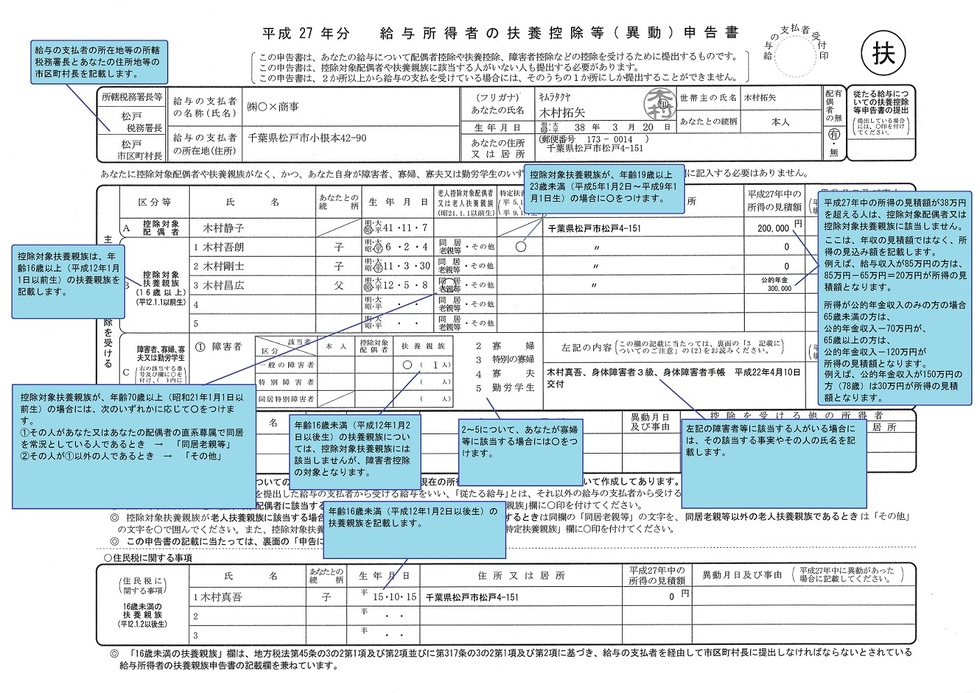

平成27年分給与所得者の扶養控除等(異動)申告書の書き方

平成27年分 給与所得者の扶養控除等申告書の記載例

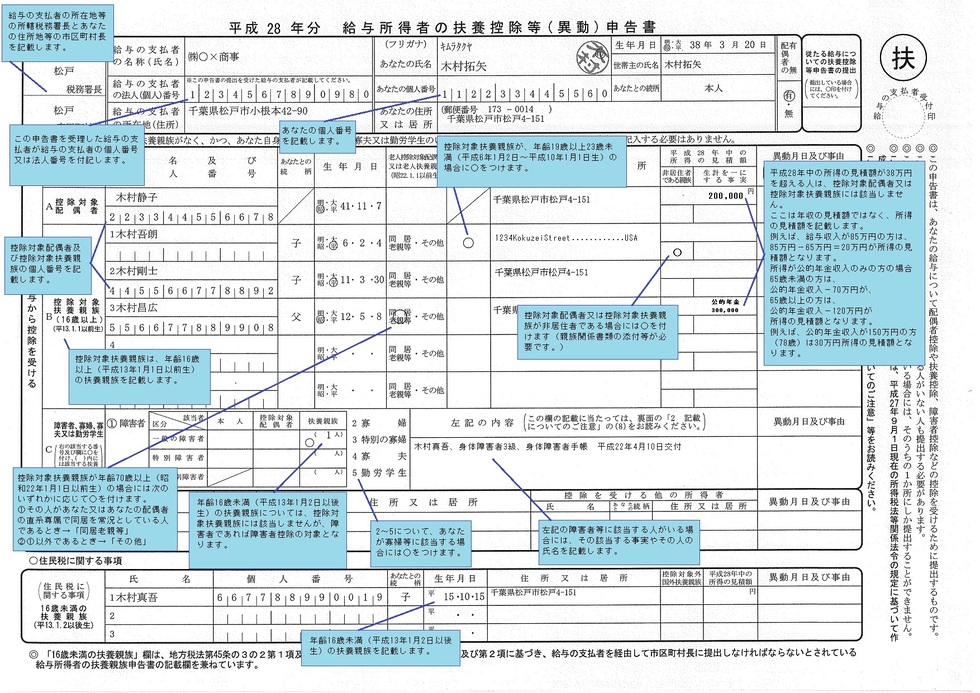

平成28年分給与所得者の扶養控除等(異動)申告書の書き方

平成30年分の年末調整について

1、配偶者控除及び配偶者特別控除の改正

(1)配偶者控除とは?

所得者(合計所得金額が1,000万円以下の人に限る。)が

控除対象配偶者を有する場合に、

その所得者本人の所得金額の合計額から38万円

(配偶者が老人控除対象配偶者の場合は、48万円)を限度として、

所得者の合計所得金額に応じた金額を控除するものです。

※1、改正により合計所得金額が1,000万円を超える所得者については、配偶者控除の適用を受けることはできないこととされました。

(所得者本人の所得が給与所得だけの場合、給与の収入金額が1,220万円を超えるときは合計所得金額が1,000万円を超えることとなります。)

(2)配偶者特別控除とは?

所得者(合計所得金額が1,000万円以下の人に限る。)が

生計を一にする配偶者(合計所得金額が123万円以下の人に限る。)で控除対象配偶者に該当しない人を有する場合に、

その所得者本人の所得金額の合計額から38万円を限度として、

所得者の合計所得金額と配偶者の合計所得金額に応じた金額を控除するものです。

※2、配偶者の所得が給与所得だけの場合は、配偶者の給与の収入金額が103万円以下のときは、配偶者控除を適用し、103万円を超え201万6千円未満のときは、配偶者特別控除を適用します。

(3)控除額の具体的計算方法

配偶者控除額及び配偶者特別控除額は、配偶者控除等申告書で求めることができます。

計算の手順は、

①所得者の合計所得金額の見積額の計算(*1)

↓

②所得者の合計所得金額の区分の判定(区分Ⅰ)

↓

③配偶者の合計所得金額の見積額の計算(*2)

↓

④配偶者の合計所得金額の区分の判定(区分Ⅱ)

↓

⑤「控除額の計算」欄の表に、上記の(区分Ⅰ)と(区分Ⅱ)の判定結果をあてはめ控除額を求めます。

↓

⑥上記⑤で求めた控除額を「配偶者控除の額」又は「配偶者特別控除の額」欄に記載します。

〜記載例1〜

折楠太郎さん(46歳)

年間給与総額 6,835,000円(他の所得なし)

配偶者(40歳)の年間給与総額950,000円(他に所得なし)

の場合。

〜記載例2〜

折楠一郎さん(45歳)

年間給与総額10,000,000円(他に所得なし)

配偶者(52歳)の年間給与総額2,000,000円(他の所得なし)

の場合。

お問合せ・ご相談はこちら

| 受付時間 | 9:00~17:00 |

|---|

| 定休日 | 土日祝日 |

|---|

ご不明点などございましたら、お電話もしくはお問合せフォームよりお気軽にご相談・お問合せください。税理士が親切・丁寧にお答えいたします。

松戸市で税理士をお探しなら、松戸駅近くの会計事務所・勝柴税理士事務所へどうぞ。

新規に起業・会社設立した方を中心に、中小企業さま・個人事業主さまの顧問税理士として、税務相談、記帳代行、確定申告、決算書作成など親切丁寧にサポートいたします。

柏市、流山市、市川市、鎌ヶ谷市など千葉県内はもちろん、東京都葛飾区、足立区、埼玉県三郷市、八潮市など近隣地域にもお伺いいたしますので、どうぞお気軽にご相談ください。

| 対応エリア | 松戸市、柏市、流山市、市川市、鎌ヶ谷市など千葉県内、葛飾区、足立区など東京都内および三郷市、八潮市など埼玉県内ほか |

|---|